DOCUMENTOS DE APPLEBY REVELAN OPERACIÓN PARA OBTENER “VENTAJAS FISCALES”

“Papeles del Paraíso”: filtraciones refuerzan postura del SII en millonario juicio contra Walmart

Publicado: 10.11.2017

En el juicio entre el Servicio de Impuestos Internos (SII) y Walmart Chile, el organismo fiscalizador exige el pago de al menos $80 mil millones (US$126 millones). La autoridad sostiene que el gigante del retail sacó capital de nuestro país como si fuera deuda y aparentó pérdidas que no tenía, evitando pagar tributos. Ahora, una docena de documentos de los “Papeles del Paraíso” respaldan la posición del SII. CIPER revisó esos archivos y los cotejó con la trama del juicio entre el SII y Walmart, desentrañando en Chile registros que explican en detalle cómo se organizó y concretó esta operación.

Como azotadas por una profunda crisis financiera, las sociedades en cascada que forman el holding de Walmart en Chile y que controlan los supermercados Líder, Ekono y Acuenta, entre otras cadenas, informaron al Servicio de Impuestos Internos (SII) más de $80 mil millones (US$126 millones al cambio actual) en pérdidas tributarias, entre 2010 y 2014.

El motivo de ese desastre no estaba en abruptas bajas en las ventas o en malas estrategias comerciales, sino en una deuda contraída en 2009 con el banco HSBC de Panamá por cerca de US$1.900 millones (más de $1 billón), dinero que fue usado para tomar el control de D&S, dueña original de Líder, que pertenecía a la familia Ibáñez.

En efecto, cualquiera que hubiera tenido acceso a los balances de la matriz del grupo en Chile, Inversiones Australes Dos (en adelante Australes Dos) habría visto que la gigante del retail pagó, entre 2012 y 2014, US$455 millones debido a tres préstamos con el HSBC, algunos pactados a tasas de hasta 8% anual.

Con esas tasas no hay negocio que resista.

Pero aunque el HSBC parecía ser el destino final de esos recursos, por otra ventanilla del mismo banco, Walmart retiraba intereses de un fideicomiso de US$ 1.900 millones.

En esta operación el HSBC de Panamá habría sido solo un intermediario entre la mano izquierda y la mano derecha de Walmart. Y en ese cambio de mano, los millones que debieron entrar a Chile como inversión, entraron como deuda, posibilitando que todas las utilidades del próspero negocio que estaban comprando, desaparecieran, con lo que también se evaporaron los impuestos que debía pagar en Chile.

Hoy este tema es objeto de un juicio en el Cuarto Tribunal Tributario y Aduanero (TTA).

Oficinas de Appleby en Bermudas (Foto: Hidefumi Nogami, reportero del Asahi Shimbun, Japón)

Desde la Isla de Bermudas surgen ahora documentos que respaldan la posición del SII y que pueden resultar decisivos en la disputa judicial que aún está en curso. En ese paraíso fiscal tiene sede el bufete Appleby, fuente de casi siete millones de documentos que fueron filtrados a la prensa. Entre los papeles que ahora se conocen, hay al menos una docena que contiene varios correos y mensajes entre empleados de Appleby que se refieren al préstamo entre Walmart y el HSBC como una “operación aparentemente circular” concebida, precisamente, para generar “una ventaja fiscal”.

Los documentos de Appleby contienen también un informe preparado en 2009 por Deloitte Touche Tohmatsu Limited que asesoró la transacción entre el HSBC y Walmart. Después, la filial de Deloitte en Chile se presentó ante el tribunal tributario para avalar como legítima la operación, sin informar que ella misma había participado en la elaboración de este esquema para evitar el pago de impuestos.

El informe de Deloitte reveló, además, que Walmart administra el trust en el HSBC a través de una figura comercial llamada “cuenta en participación” que fue creada en Chile, pero cuyos socios acordaron que no puede operar en nuestro país. La investigación de CIPER comprobó que el SII no conocía la participación de esta entidad en la operación con el HSBC que le permitió a Walmart evitar impuestos.

CIPER revisó los papeles de Appleby y los cotejó con la trama del juicio entre el SII y Walmart. Esta investigación desentrañó en Chile documentos que explican en detalle cómo se organizó y concretó esta operación con la que Walmart se pasó el dinero de un bolsillo a otro.

“ANTIPATÍA ANTOJADIZA”

El largo round entre el SII y el holding del retail se inició hace tres años. Fue en 2014 cuando el SII rechazó las declaraciones tributarias de Walmart entre 2012 y 2014; y le reclamó, solo a una de sus sociedades, más de $60 mil millones (US$94,9 millones) en impuestos de primera categoría.

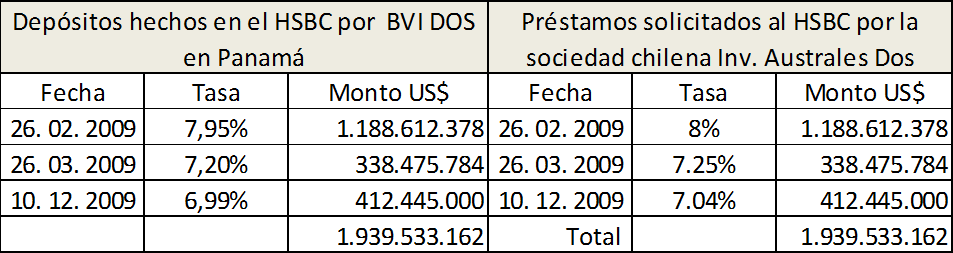

En esencia el SII argumentó, primero, que las tasas de interés que generaban la alegada pérdida de Walmart no se correspondían con condiciones de mercado (las grandes corporaciones podían acceder a créditos de 3,25% anual, sostuvo la autoridad). Pero más de fondo, cuestionó la necesidad de financiar la compra de D&S a través de una deuda bancaria. Esto, pues el SII detectó que al mismo tiempo que una filial chilena de Walmart pedía tres préstamos por un total de US$1.900 millones, otra filial de Walmart -creada en Islas Vírgenes Británicas- dejaba como garantía, en las mismas fechas y en el mismo banco, tres depósitos por el mismo monto que la deuda. Mientras que por los depósitos recibía intereses de hasta 7,95% anual, por los préstamos pagaba hasta 8%.

Los representantes de Walmart, Claro y Cía., reaccionaron con dureza ante la posición del SII. Los abogados Jorge Carraha y Felipe Ossa, acusaron al SII de actuar abusiva y desproporcionadamente, y atribuyeron las resoluciones a “la antipatía antojadiza del Servicio” hacia la estrategia de inversión que había elegido su cliente.

DOCUMENTOS CLAVE

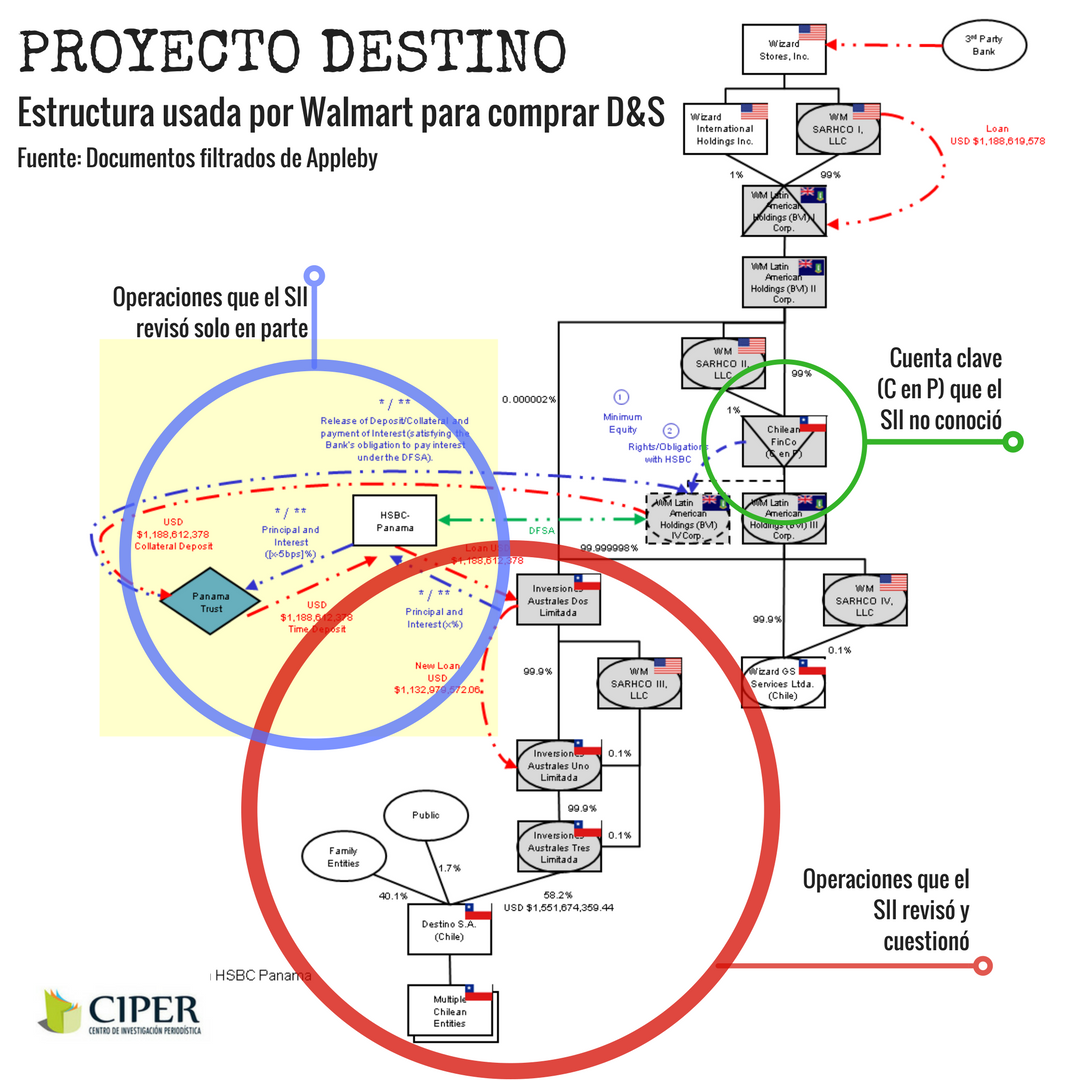

Uno de los documentos más relevantes de la filtración es el borrador hecho por la auditora y consultora Deloitte y fechado en marzo de 2009, cuando ya se había cursado el crédito más importante de los tres que se tomaron y una parte de la propiedad de D&S ya estaba en manos de Walmart.

El documento se titula Project Destino y consta de 14 páginas repletas de diagramas societarios, que explican en detalle cómo los tres préstamos para comprar D&S salieron desde firmas asentadas en Estados Unidos (WM SARHCO I) o de créditos con instituciones no identificadas y fluyeron por una cadena de casi 20 sociedades, algunas de las cuales están constituidas en Islas Vírgenes Británicas, Panamá y Chile.

La sección clave de ese diagrama describe cómo los recursos entraron a Chile. En vez de ser invertidos directamente en una sociedad constituida en nuestro país para comprar, desde ahí, las acciones de D&S (que es la figura que probablemente todos los chilenos tenemos en la cabeza cuando oímos hablar de inversión extranjera), lo que hizo el gigante supermercadista fue distinto.

Primero, a través de dos sociedades del grupo –una fundada en Islas Vírgenes (BVI II) y otra en Delaware (SARHCO II)– constituyó un trust en Panamá en el que depositó, en operaciones sucesivas, los mentados US$1.900 millones. Luego, esas sociedades firmaron un acuerdo con el HSBC a través del cual el trust recién creado se transformó en garantía de un préstamo que ese mismo día solicitó la matriz de Walmart en Chile, Australes Dos.

“No tengo indicaciones sobre el propósito comercial de esta transacción aparentemente circular”, escribió en una carta al HSBC Eliot Simpson, actual jefe de la oficina en Hong Kong de Appleby. En su misiva, que forma parte de la filtración, Eliot se refiere al primero de los tres créditos de la operación: US$1.188 millones que fueron depositados y luego pedidos en préstamo, en un mismo día de febrero de 2009, por distintas filiales de Walmart. “Se asume que esta transacción lleva alguna ventaja fiscal o de otro tipo para el grupo Walmart”, escribió Simpson.

Ese trust constituido en Panamá, que generaba intereses, era en realidad la bocatoma por la que reemergían, libres de impuestos, las utilidades de los supermercados chilenos. Es interesante destacar que quien quedó a cargo de las obligaciones y beneficios de este trust fue una entidad muy particular: no una sociedad, sino una “cuenta en participación” (C en P).

Las C en P son acuerdos regulados por el artículo 507 del Código de Comercio, que no requieren los mismos procedimientos para constituir una sociedad y no dejan las mismas huellas: por ejemplo, no se publican en el Diario Oficial. Los asociados determinan ante sí su objeto y las condiciones de la participación y su acuerdo no genera una persona jurídica, ni tiene razón social ni debe fijar domicilio. Son esencialmente acuerdos privados (ver más sobre las C en P).

En este acuerdo en particular, los socios convinieron que su dirección estaría en Islas Vírgenes y que todos sus negocios, incluyendo las reuniones, debían llevarse a cabo fuera de Chile y de Estados Unidos. “Ni el gestor de la C en P, ni ninguno de los miembros debe tener domicilio en Chile ni llevar adelante negocios en Chile”, se lee en el documento Agreement of Asociación o Cuentas en Participación del 23 de enero de 2009, que forma parte de la filtración.

Esta asociación hecha bajo ley chilena, pero que no podía operar en nuestro territorio y que se encuentra en el centro del diagrama Project Destino, no fue investigada por el SII. De hecho, los abogados y fiscalizadores del SII dijeron a CIPER que no conocían de su existencia, pues su conocimiento de la grilla de sociedades de Walmart se redujo a la parte chilena que informó la propia supermercadista.

Esta C en P tampoco fue mencionada por los abogados de Claro y Cía. en sus argumentaciones ante el SII. Para defender la validez de la estructura elegida para comprar D&S, los abogados presentaron diagramas muy acotados (ver figura a continuación), donde omitían la parte superior de la estructura de Walmart. Es en esa zona superior donde, según el diagrama de Deloitte, se registraron préstamos internos (a tasas que no se informaron) vinculados con la compra de D&S.

Fuentes consultadas por CIPER sugirieron que es probable que por ser un emprendimiento originado en Chile, la C en P que administra los intereses que genera el trust, tampoco tribute en Islas Vírgenes.

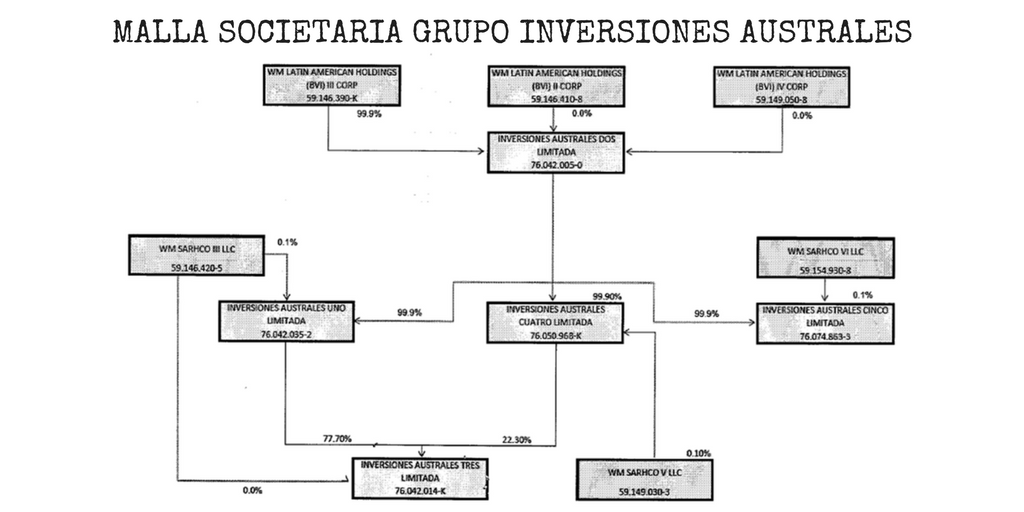

El documento de Deloitte, Project Destino, describe finalmente cómo la deuda adquirida por Australes Dos bajó por la estructura de Walmart. Australes Dos prestó US$1.500 millones a Australes Uno y US$400 millones a Australes Cuatro. Luego, Uno y Cuatro inyectaron capital en Inversiones Australes Tres, que es la que finalmente compró las acciones de D&S a través de dos OPA (Oferta Pública de Acciones) a comienzos de 2009. Desde 2015 Australes Tres pasó a llamarse Walmart Chile S.A.

Como se verá a continuación, a medida que la deuda bajaba, las utilidades desaparecían.

UTILIDADES QUE SE EVAPORAN

Un reportaje de Sergio Jara de Radio Bío Bío fue el primero en informar detalladamente sobre la disputa entre Walmart y el SII. En esa nota se mencionó que la operación de depósito y préstamo que realizaron las filiales de Walmart es un tipo de contrato llamado back to back.

El artículo de Bío Bío causó revuelo entre especialistas y el diputado Giorgio Jackson calificó a la empresa de “caras de raja”.

CIPER accedió a documentos tributarios que muestran cómo la deuda con el HSBC se tragó las utilidades generadas por los supermercados entre 2010 y 2014.

En el caso de Australes Uno, controladora directa de Walmart Chile S.A., la cuantiosa deuda que tenía con su matriz (Australes Dos) borró las utilidades que le llegaban desde los supermercados.

Por ejemplo, en 2011, debido al pago de los intereses a una tasa de 8,05%, registró una pérdida de US$169 millones, la que absorbió completamente la utilidad de US$41 millones. Para el año siguiente, la pérdida ascendía a US$226 millones, monto que hizo desaparecer US$35 millones en utilidades que los supermercados generaron en 2012.

Para 2013, la pérdida se empinaba en los US$212 millones y sirvió para absorber US$42 millones en utilidades. En 2014 la pérdida ascendió a US$251 millones y las utilidades absorbidas fueron US$39 millones.

Así, fruto de los intereses, la pérdida no paró de crecer y entre 2010 y 2014 hizo desaparecer utilidades por casi US$160 millones (más de $100 mil millones con el cambio actual).

En el siguiente eslabón de la malla societaria, Australes Dos vivió lo mismo; pues todo lo que Australes Uno reportaba como pérdida por pago de intereses, Dos lo registraba como ingresos. A su vez, Dos tenía que pagar altos intereses al HSBC, con el agravante de que, como consignó el SII, Dos prestó el tercer crédito (por US$ 412 millones) a una de sus filiales a una tasa del 4,5%. Dado que tenía que pagar por ese dinero intereses por 7,04%, con esa decisión generó automáticamente una enorme pérdida.

Así las cosas, en el año tributario 2013 Australes Dos declaró una pérdida de $23 mil millones. La causa: mientras cada año recibía aproximadamente $60 mil millones de su filial, tenía que pagar unos $72 mil millones (US$113,9 millones) al HSBC.

Al año siguiente la pérdida declarada fue mayor: $43 mil millones (US$68 millones).

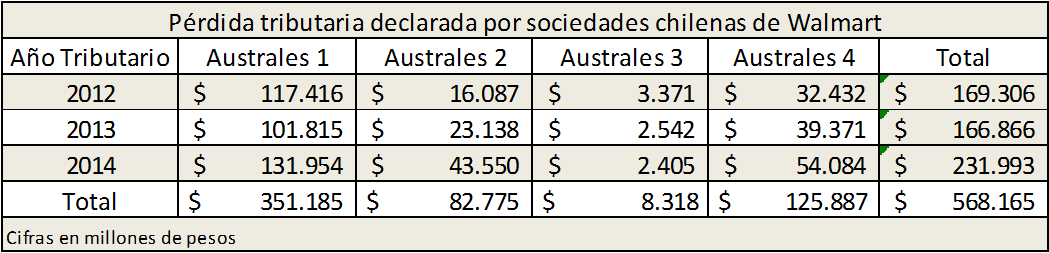

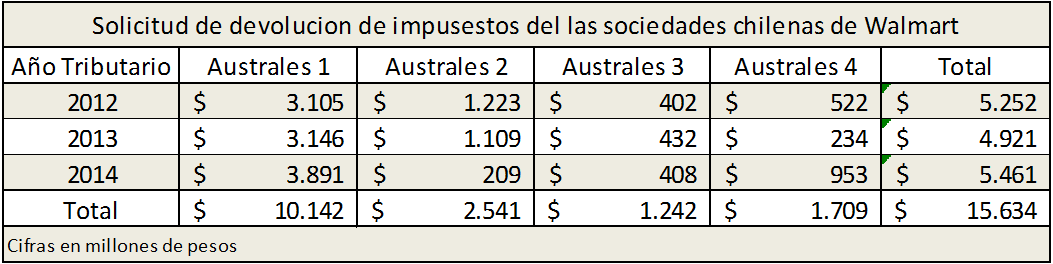

La siguiente tabla resume las pérdidas tributarias declaradas por las sociedades chilenas de Walmart. Sus pérdidas, atribuidas a los intereses del HSBC, totalizaron $568 mil millones (US$899 millones) entre 2012 y 2014, según detectó el SII.

A raíz de esas pérdidas, la matriz chilena Australes Dos pidió al SII devoluciones de impuestos pagados por $2.500 millones (US$3,9 millones). En tanto, el holding completo pidió devoluciones por $15.600 millones (US$24,6 millones).

En la fiscalización que hizo el SII y que es el corazón del juicio tributario que se sigue hoy en el Cuarto TTA, tanto las pérdidas como las solicitudes de devolución fueron rechazadas.

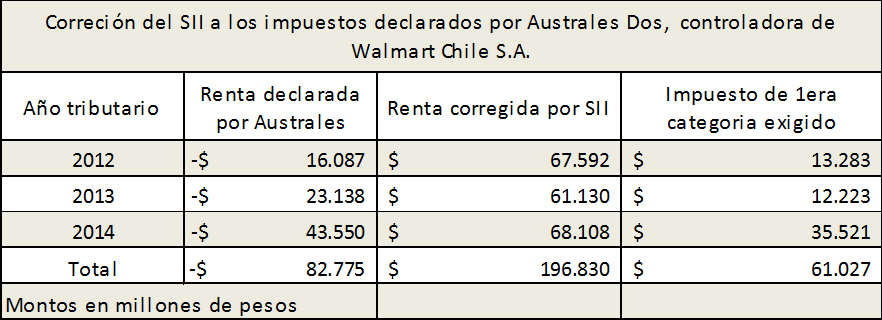

En el caso de Australes Uno el SII exigió a la sociedad el pago de $21.250 millones (US$33,6 millones) en impuestos de primera categoría, reajustes e intereses. Respecto de Australes Dos, el rechazo de los intereses generó que la empresa pasara de perder $82 mil millones (US$129,7 millones) a tener una renta tributable de $196 mil millones (US$310,2 millones). Para el periodo 2012-2014 el SII le exigió a la matriz chilena de Walmart el pago de más de $60 mil millones (US$94,9 millones) (ver tabla inicial “Corrección del SII a los impuestos declarados por Australes Dos”).

Uno de los argumentos centrales para estos cobros es este:

“La empresa (Australes Dos) no ha logrado demostrar la necesidad de solicitar los préstamos al banco HSBC Bank (Panamá) S.A., ya que sus socios poseían los recursos y disponibilidad necesaria para poder cubrir los montos solicitados, cuyo resultado, producto del interés generado por los créditos recibidos, ha incidido significativamente en el resultado negativo tributario declarado año a año, en Chile”, se lee en una presentación ante el TTA.

El SII argumentó en otro documento que con esta operación, la empresa no cumplía “el mandato legal de respetar la integridad del patrimonio del Fisco de Chile”.

LA RESPUESTA DE WALMART

CIPER envió a Walmart una serie de preguntas relacionadas tanto con la filtración de Appleby como con el juicio tributario en curso. A través de sus encargados de prensa la empresa contestó que “por ahora, no tenemos información que compartir sobre este tema”.

CIPER, sin embargo, accedió a los argumentos que sus representantes de Claro y Cía. ofrecieron en respuesta a las liquidaciones y a las resoluciones del SII.

Respecto del cuestionamiento central del SII (que no habría motivo para haber entrado a Chile vía deuda), Claro y Cía contestó que el SII se excedía en sus atribuciones al cuestionar cómo la empresa organizaba sus negocios.

Defendieron el mecanismo back to back como una estructura de financiamiento lícita que “en ningún caso puede ser considerada original o novedosa, toda vez que ella ha sido utilizada por un número importante de empresas extranjeras para financiar sus inversiones en nuestro país”.

E insistieron que “nuestro sistema jurídico no obliga a los contribuyentes a optar por aquellas formas jurídicas que resulten ser más gravosas o que deriven en una mayor carga tributaria. Los contribuyentes son libres para elegir aquellos actos jurídicos que estimen más adecuados para alcanzar sus fines, en la medida que estos no sean contrarios a la ley”.

E insistieron que “nuestro sistema jurídico no obliga a los contribuyentes a optar por aquellas formas jurídicas que resulten ser más gravosas o que deriven en una mayor carga tributaria. Los contribuyentes son libres para elegir aquellos actos jurídicos que estimen más adecuados para alcanzar sus fines, en la medida que estos no sean contrarios a la ley”.

Respecto de las tasas de interés fuera de las condiciones de mercado, los abogados de Walmart sostuvieron que “debe tenerse en mente que esta operación (de endeudamiento) se llevó a cabo con un banco, institución financiera internacional. Este primer elemento por sí mismo debería servir para justificar la correcta valoración de los intereses“.

También recurrieron a informes de expertos. Explicaron que el bufete tributario Cabello, Letonja y Cía. avaló la tasa cobrada por HSBC; y respecto de la que Austral Dos le cobraba a Australes Uno, esta fue respaldada por Javier Vergara Marshall (Valtin Capital) quien sostuvo, según citan los abogados, que “las tasas que obtuvo Australes Dos en los créditos bancarios tomados el año 2009 con HSBC son razonables y de mercado”. Lo mismo opinaron las auditoras KPMG y PwC en sus respectivos informes de precios de transferencia.

Mención aparte merece el episodio ya descrito protagonizado por Deloitte Auditores Consultores limitada, que a petición de Walmart avaló ante el tribunal tributario, la pérdida que reclama la supermercadista. La consultora no informó que la organización internacional que integra -Deloitte Touche Tohmatsu Limited- había ayudado a diseñar la estructura que producía esas pérdidas.

LAS DEBILIDADES DEL SII

Los papeles filtrados de Appleby muestran el despliegue y coordinación de las empresas asesoras (bufetes, contadoras y auditoras, bancos) que cuidan cada paso de Walmart y están atentas para defender sus actuaciones. En un documento que refrenda el contrato entre la supermercadista y el banco se cuentan 20 empresas asesoras de distinto tipo, entre ellas los bufetes chilenos Carey y Cía., en representación del HSBC, y Claro y Cía., por el lado de Walmart.

Eso contrasta con los recursos con que cuenta el SII para hacer cumplir la ley, según ha registrado esta investigación.

Fiscalizadores y abogados explicaron a CIPER que la indagación sobre las operaciones de Walmart no se enfocó desde un principio en la corporación de manera global, debido a un defecto de organización del SII. Dado que el organismo está dividido en direcciones regionales, y que estas trabajan en equipos de fiscalización, ocurrió que un equipo examinó las declaraciones de Australes Uno y otro la de Australes Dos y así sucesivamente. De esta forma, pasaron años antes de que se tomara conciencia de que cada pieza formaba parte de una sola organización.

Debido a eso se tomaron resoluciones contradictorias: mientras algunos grupos de fiscalizadores rechazaron las solicitudes de devolución de impuestos de la Austral que les había tocado, otros aceptaron las de la suya. Por ejemplo, a Australes Dos le devolvieron en 2012 y 2013 una suma total que supera los $1.700 millones (US$2,6 millones) en impuestos, que luego se le reclamaron en la liquidación de 2014.

Se comenta, además que el importante antecedente de que la deuda con el HSBC era en realidad un contrato back to back, fue un descubrimiento fortuito, atribuible a la persistencia individual más que al trabajo en equipo. “Un funcionario se puso a traducir con Google, un contrato que Walmart había enviado sin traducción. Y allí descubrió que lo que se presentaba como un crédito era una operación bien distinta”, dijo a CIPER una fuente que pide reserva de identidad.

Bernardo Lara

Recién a partir de 2014 se organizó un equipo en la Dirección Regional Santiago Oriente del SII para enfrentar el tema en conjunto. Solo después de eso, las Australes fueron derivadas a la Dirección de Grandes Contribuyentes por instrucción expresa del subdirector jurídico del SII, Bernardo Lara.

Respecto de la argumentación legal, aunque en las oficinas centrales del SII expresan confianza en que obtendrán un buen resultado en el TTA, hay conciencia de que lo que el Servicio sostiene no da cuenta de la gravedad de la operación.

Fuentes del SII y abogados que no tienen vínculos con Walmart estimaron que es débil el argumento de cuestionar la forma en que el contribuyente organizó su negocio. Comentan que por falta de información suficiente se dejó de lado el fondo de la operación (el abuso a la ley) y se puso el foco en los efectos que el crédito tiene en los impuestos, que son solo síntomas del problema. Pero al cuestionar nada más que ese aspecto, es razonable que Walmart argumente: “Me estructuro como más me convenga”.

En ese sentido, lo que parece más firme, según estiman las fuentes consultadas, es el cuestionamiento a las tasas de interés, dado que están fuera de toda norma de mercado y parecen pensadas para sacar rápidamente grandes cantidades de capital.

-Pero este no es un problema de tasas, sino de estructuras pensadas para eludir- dice un tributarista.

Para ese abogado, al SII le faltó decisión para haber evaluado esta operación como lo que realmente es: “Una estrategia para engañar a la autoridad pública”.

No hay comentarios.:

Publicar un comentario